Maximización de la financiación de la libertad financiera

¿Cómo elige qué cuentas de inversión son las mejores para usted?

Antes de comenzar, asegúrese de haber establecido una base sólida de acuerdo con los pasos anteriores en el camino hacia la libertad financiera:

- Pagado de la deuda de consumidores || Cobertura (s)

- Have adequate emergency reserves

- Acquired the appropriate insurance coverage(s)

- Tenga documentos de planificación patrimonial en su lugar

Puede hacer referencia a nuestro edificio de un curso de Fundación en AllGen Academy para un repaso. ( Conviértase en un Insider AllGen para obtener acceso gratuito Si aún no lo ha hecho.)

Una vez que tenga una base sólida, considere sus necesidades de financiación de la libertad financiera. Los vehículos que use dependerán de:

- Sus objetivos financieros actuales

- En qué cuentas están disponibles para usted (es decir, los planes de jubilación patrocinados por el empleador)

- su nivel de ingresos

Sigue leyendo este blog o Skip a nuestro video financiero de la Libertad Financiera 1: Determine la cantidad anual from AllGen Academy.

Step 1: Determine Annual Amount

Determine cuánto necesita ahorrar cada año para alcanzar la libertad financiera en su marco de tiempo deseado. Puede llegar a este número utilizando la calculadora de valor de tiempo de tiempo (cubierto al comienzo de este capítulo) o hacer referencia a su mapa de senderos.

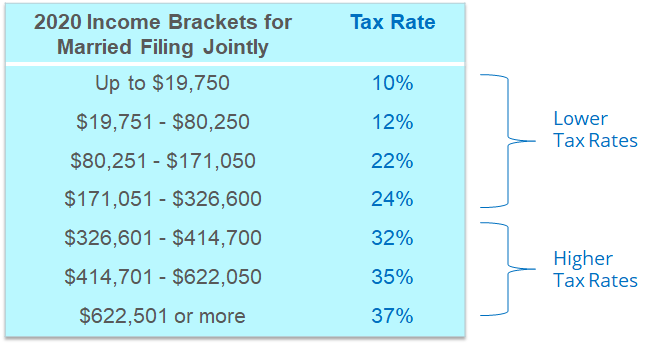

Paso 2: Encuentre su tasa impositiva marginal || 147

Next, find out which tax bracket you’re in based on your taxable income. Puede encontrar esto hacia la parte inferior del Formulario 1040 en su declaración de impuestos. Su nivel impositivo actual determinará el tipo y el orden de los vehículos de ahorro de jubilación. Estamos utilizando entre corchetes de impuestos 2020 para ilustración, pero tenga en cuenta que las leyes fiscales cambian, así que asegúrese de hacer referencia a los triunfos fiscales más actuales.

We’re using 2020 tax brackets for illustration but please note that tax laws change so make sure to reference the most current tax brackets.

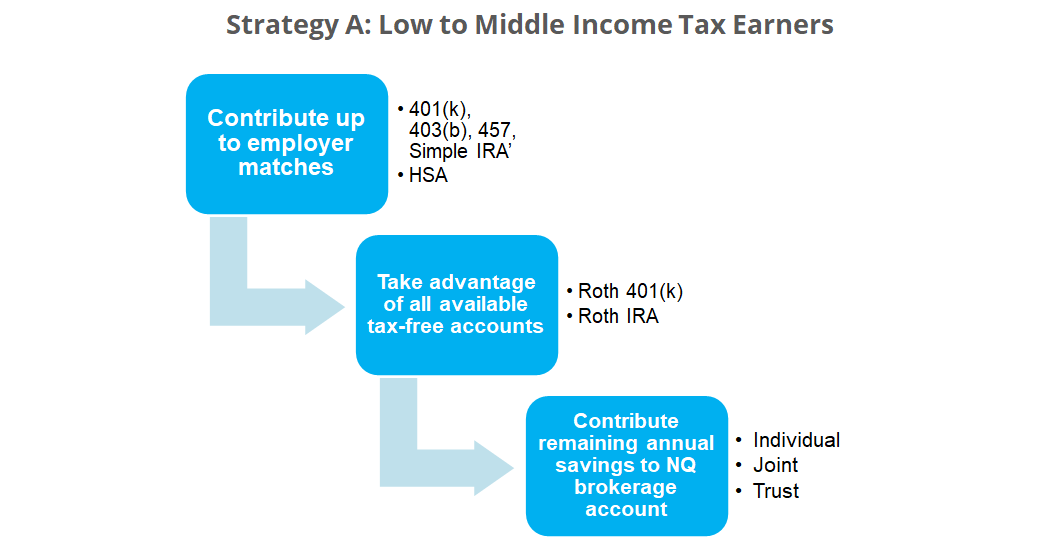

Paso 3: Elija una estrategia basada en su rango fiscal

Estrategia A - Splackets de impuestos sobre la renta baja a media ||– 157 (24% marginal tax rate or below as of 2020)

1. Contribute up to employer match in retirement account

- Aproveche el "dinero gratis"

- Si hay una opción Roth 401 (k), contribuya al partido en Roth

- Fondos de coincidencia del empleador irá en el lado pre-tax de 401 (k)

2. Contribuir a la coincidencia del empleador en la cuenta de ahorro de salud

3. Si el empleador ofrece Roth 401 (k), contribuya al máximo

- 2020 401 (k) El límite de contribución es de $ 19,500 ($ 6,500 extra si 50 o más)

4. Max Out Roth IRA si es elegible

- 2020 El límite de ingresos es de $ 124,000 para un solo y $ 196,000 para casado (ventana más gradual)

- El límite de contribución máxima es de $ 6,000 ($ 1,000 adicionales si 50 o más)

5. Contribuir la parte restante de los ahorros anuales necesarios para la cuenta de corretaje no calificada (NQ)

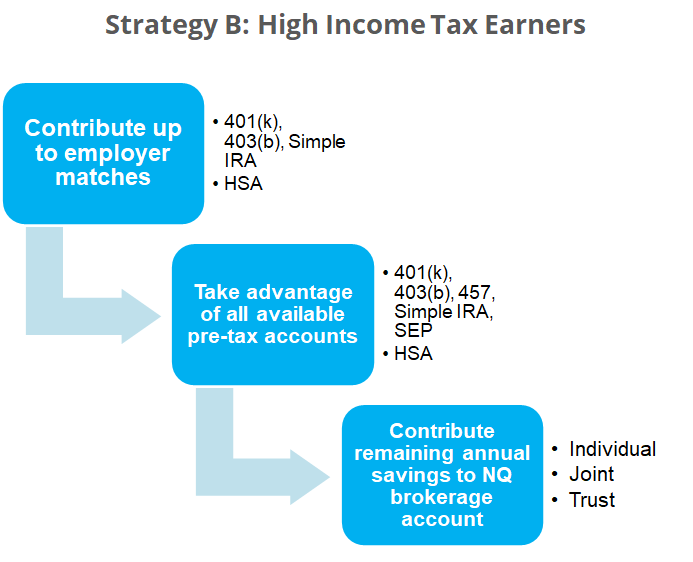

Estrategia B - Altos corchetes de impuestos sobre la renta (32% Soporte de impuestos marginales o más alto a partir de 2020) || 191

1. Contribute up to employer match in retirement account

- Aproveche el "dinero gratis"

- Stick a las contribuciones antes de impuestos incluso cuando hay una opción Roth 401 (k)

2. Contribuir a la Match del empleador en la cuenta de ahorros de salud (HSA)

3. Max Out Cuentas de jubilación del empleador antes de impuestos que incluyen HSA

4. Contribuir la parte restante de los ahorros anuales necesarios en la cuenta de corretaje no calificada (NQ)

- Invierta ahorros de impuestos de las contribuciones antes de impuestos, además de los ahorros regulares de NQ

Estas estrategias de alto nivel proporcionan un punto de partida para que planifique una estrategia de ahorro. La forma en que acumula ahorros para la libertad financiera depende de varios factores. Comprenda sus opciones y elija la estrategia de maximización que sea más adecuada para su situación única.

Para obtener más información sobre la maximización de la financiación de la libertad financiera, lo que nuestro video de AllGen Academy a continuación.

= || 220

|| 224

Los desclases importantes aquí son los descluyes importantes aquí. naturaleza y no tiene la intención de responder las preguntas financieras de ningún individuo. No confíe en la información presentada en este documento para abordar sus preocupaciones financieras individuales. Su recibo de información de este material no crea una relación con el cliente y los privilegios financieros inherentes al mismo. Si tiene una pregunta financiera, debe consultar a un asesor financiero experimentado. Además, la contratación de un asesor financiero es una decisión importante que no debe basarse únicamente en blogs, artículos o anuncios. Antes de contratar a un asesor financiero, debe solicitar información sobre las calificaciones y experiencias del asesor financiero. El rendimiento pasado no es garantía de resultados futuros. Todas las expresiones de opinión están sujetas a cambios sin previo aviso en reacción a las condiciones del mercado cambiantes. Los datos contenidos en este documento de proveedores de terceros se obtienen de lo que se consideran fuentes confiables. Sin embargo, no se puede garantizar su precisión, integridad o confiabilidad. Los ejemplos proporcionados son solo para fines ilustrativos (o "informativos") y no están destinados a reflejar los resultados que puede esperar lograr. Allgen Financial Advisors, Inc. (AllGen) es un asesor de inversiones registrado en la SEC. AllGen no proporciona asesoramiento financiero personal a través de este material. El propósito de este material se limita a la difusión de información general con respecto a los servicios ofrecidos por Allgen. El folleto de divulgación, Formulario ADV PART II, que detalla las prácticas comerciales, los servicios ofrecidos y las tarifas relacionadas de AllGen, está disponible a pedido.